Es fundamental conocer la documentación que se debe generar y tramitar durante el proceso logístico de una operación de compraventa internacional.

Factura Comercial Internacional (International Commercial Invoice)

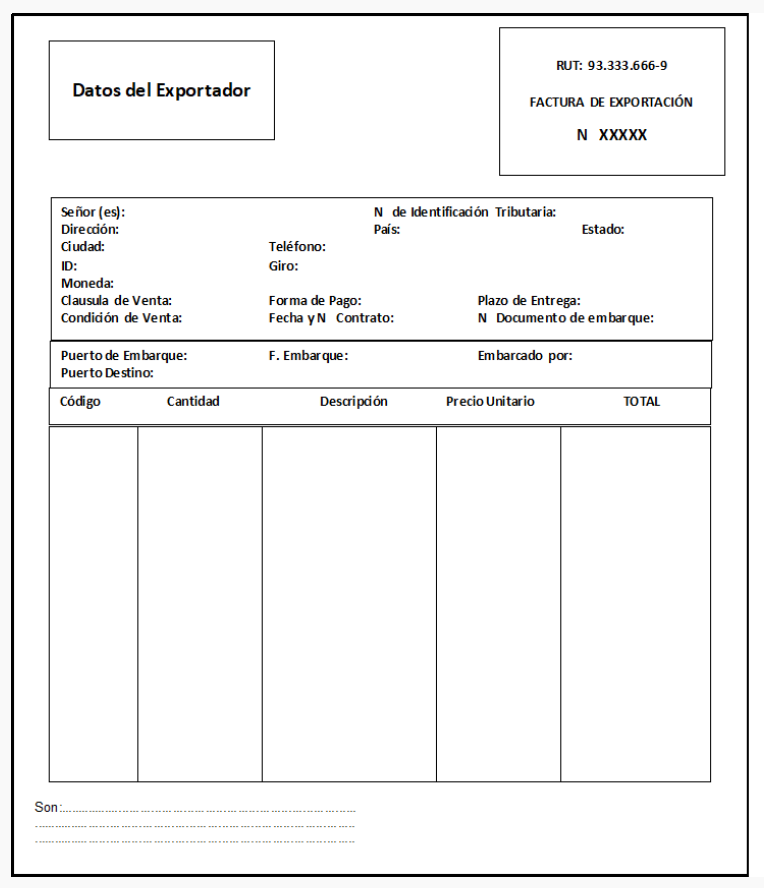

La Commercial Invoice es el documento que contiene toda la información relativa a la venta internacional de las mercancías. Se detalla el producto o servicio, cantidades y el valor de estos, como también las condiciones de pago y entrega entre otras.

Mediante el original de la factura, el importador declara ante la autoridad fiscal de su país, el valor que debe pagar, a quién y la forma de pago que se ha concertado. Para el exportador refleja la prueba documental de las ventas que ha realizado a mercados exteriores.

Este documento es elaborado por el exportador y debe ser enviado al importador.

Los campos que debe incluir una Factura Comercial son los mismos de la Factura Proforma, ya que es idéntico, solo que este es el documento definitivo:

- Nombres y direcciones comerciales de exportador e importador.

- Detalle preciso y cantidad de mercancía.

- Precio unitario y total de la mercancía.

- Forma de pago.

- Condición de Pago

- INCOTERM Negociado, haciendo referencia la Versión 2020.

- Referencia al pedido o factura proforma.

- Medio de transporte

- Fecha de Embarque estimada

Todos los antecedentes de la Factura Comercial deben coincidir con los otros documentos que se utilizan en el comercio exterior, por ejemplo, Lista de Empaque, Documento de Transporte, Guías de Despacho, Declaraciones Juradas, Certificado de Seguros, etc.

Frente a una operación que será pagada con Carta de crédito, se recomienda que en la Factura Comercial este detallado el Valor FOB, Flete y seguro internacional. Por lo mismo, los valores reflejados en la factura deben coincidir con los documentos de seguro y transporte.

No existe un modelo universal de factura comercial internacional. Cada empresa debe diseñar la suya en función de los productos que venda y de la información que deba dar sobre sus operaciones de comercio exterior a las autoridades de su país.

No es exigible que la factura Comercial este firmada y sellada, salvo que esto sea un requisito en el país de destino de las mercancías. Por lo general, la recomendación es que este documento cuente con la firma de la persona que tenga poder notarial en la empresa exportadora y además colocar un timbre, sobre todo si la operación establece el pago con Carta de Crédito. Con esto evitamos que se puedan realizar copias fraudulentas.

La Factura Comercial no es un documento que acredite en sí misma la propiedad de las mercancías, salvo que esta sea acompañada de un documento que acredite el pago de las mercancías por parte del importador.

Antes de la emisión, es recomendable que el exportador haya confirmado con el importador todos los términos que se detallarán en la Factura Comercial, de ahí la importancia de la revisión acuciosa por parte del importador de la Factura Proforma, ya que como se indicó anteriormente, este documento es el borrador de la Factura Definitiva.

Se debe tener claridad respecto de la exigencia del idioma del país del importador en que se debe redactar la Factura Comercial.

Por convenio internacional, las facturas se emiten sin IVA, ya que los impuestos no se pueden exportar.

Como exportadores no debemos ser parte de una actividad ilegal como la subvaloración. Algunos importadores piden que se facture por un menor valor, para de esta forma pagar menos impuestos en su país. El importador detectado por las autoridades aduaneras es sancionado en su país, pero podría traer consecuencias para el exportador, ya que incluso se le podría prohibir seguir realizando negocios en ese mercado.

La factura de Comercial, en algunos casos, también funciona como Certificado de Origen, ya que, a través de una leyenda en la misma, también conocida como “Letanía en Factura”, que indique “Mercancía Originaria de XXXX” el importador se puede acoger a los beneficios de un acuerdo comercial para bajar el arancel de importación. Los acuerdos permiten esto por lo general cuando el monto de la venta es inferior a USD 6.000 por ejemplo, esto dependerá de cada acuerdo comercial.

Debemos tener presente en Chile que, por disposición del Servicio de Impuestos Internos, en su CIRCULAR N.º 55 DEL 30 DE DICIEMBRE DE 1994, respecto de la MATERIA: FECHA EN LA QUE SE ENTIENDE ENTREGADOS LOS BIENES QUE SE EXPORTAN, PARA LOS EFECTOS DE LO DISPUESTO EN EL ARTÍCULO 55 DEL D.L N. 825, DE 1974, la emisión de la factura debe ser con la fecha en que se acredite que las mercancías fueron embarcadas a bordo de la nave, es decir, la fecha de emisión del Documento de Transporte. (Servicio de Impuestos Internos, 2022)

En el libro: Documentos de Comercio Exterior – Chile 2023, puedes encontrar toda la información de más de 100 documentos utilizados en las operaciones de Comercio Exterior.

www.libesup.cl